2023年度个人所得税综合所得汇算清缴温馨提示

根据《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》,2023年度居民个人(以下简称纳税人)所得税综合所得汇算清缴已于3月1日开始。现将有关事项温馨提示如下:

一、需要办理汇算的情形

符合下列情形之一的,纳税人需办理汇算:

(一)已预缴税额大于汇算应纳税额且申请退税的;

(二)2023年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2023年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

二、无需办理汇算的情形

纳税人在2023年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

(一)汇算需补税但综合所得收入全年不超过12万元的;

(二)汇算需补税金额不超过400元的;

(三)已预缴税额与汇算应纳税额一致的;

(四)符合汇算退税条件但不申请退税的。

三、可享受的税前扣除

2023年发生的下列税前扣除,纳税人可在汇算期间填报或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)符合条件的3岁以下婴幼儿照护、子女教育、继续教育、住房贷款利息或住房租金、赡养老人等专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)符合条件的商业健康保险、个人养老金扣除;

(四)符合条件的公益慈善事业捐赠。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

特别注意:纳税人与其配偶共同填报3岁以下婴幼儿照护、子女教育、大病医疗、住房贷款利息及住房租金等专项附加扣除的,以及与兄弟姐妹共同填报赡养老人专项附加扣除的,需要与其他填报人沟通填报扣除金额,避免超过规定额度或比例填报专项附加扣除。纳税人填报不符合规定的,一经发现,税务机关将通过手机个人所得税APP、自然人电子税务局网站或者扣缴义务人等渠道进行提示提醒。根据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,对于拒不更正或者不说明情况的纳税人,税务机关将暂停其享受专项附加扣除。纳税人按规定更正相关信息或者说明情况后,可继续享受专项附加扣除。

四、办理时间

2023年度汇算办理时间为2024年3月1日至6月30日(3月20日之前办理,需登录个人所得税APP进行申报预约)。

五、办理方式

登录手机个人所得税APP办理。

填报过程中如有疑问可联系计划财务处。联系人:雷娟,联系电话:81896166。

附件:2023年度个人所得税综合所得汇算清缴操作指引

计划财务处

2024年3月5日

附:

2023年度个人所得税综合所得汇算清缴操作指引

1.登录个人所得税APP

2.专项附加扣除信息确认

在首页专项附加扣除处点击“我要填报”,选择查询年度“2023”,核对已填报的专项附加扣除信息,如有符合条件但未及时填报的附加扣除信息,可补充填报扣除。点击相应的扣除项,选择扣除年度“2023”,进入填报。

3.开始申报

专项附加扣除信息全部填报完成后返回,在2023综合所得年度汇算处点击“进入专题页”,再点击“开始申报”。

4.填报方式

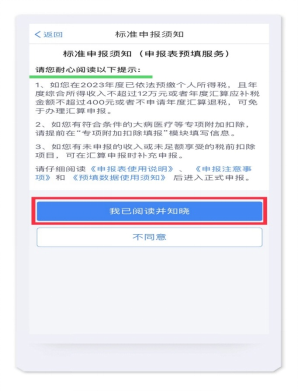

在标准申报须知界面,请先耐心阅读提示,等待“我已阅读并知晓”变为蓝色后点击,核对个人基础信息及任职受雇单位信息无误后点击“下一步”。

在标准申报须知界面,请先耐心阅读提示,等待“我已阅读并知晓”变为蓝色后点击,核对个人基础信息及任职受雇单位信息无误后点击“下一步”。

5.奖金计税方式选择

点击“存在奖金,请在详情中进行确认”,进入“奖金方式选择”,因不同计税方式会导致税额不同,在“奖金计税方式”选择时,可选择“单独计税”或“全部并入综合所得计税”,返回申报界面查看不同的计税结果,选择最优方式提交。

点击“存在奖金,请在详情中进行确认”,进入“奖金方式选择”,因不同计税方式会导致税额不同,在“奖金计税方式”选择时,可选择“单独计税”或“全部并入综合所得计税”,返回申报界面查看不同的计税结果,选择最优方式提交。

6.核对信息数据

6.核对信息数据

核对收入、专项附加扣除,各项数据核对无误后,点击“下一步”,点击“继续”“提交申报”。

注意:“专项扣除”(三险一金)栏目无需填写。

7.申请退税或补税

涉及退税或补税的教职工请按提示进行后续操作即可。